خبر عجیب و تکاندهنده از وام کارگران و بازنشستگان

این روزها اگر به بانکها برای گرفتن وام برای مصارف فوری بروید، تنها این صحبت را میشنوید که طبق دستور بانک مرکزی، جلوی وام بانکها گرفته شده و تنها به افرادی وام پرداخت میشود که پول خود را در بانک مسدود کرده باشند.

وام برای پولدارها؛ مردم از دریافت وام فوری محروم هستند! خبری تکاندهنده و دردناک که این روزها اگر به بانکها برای گرفتن وام برای مصارف فوری بروید، تنها این صحبت را میشنوید که طبق دستور بانک مرکزی، جلوی وام بانکها گرفته شده و تنها به افرادی وام پرداخت میشود که پول خود را در بانک مسدود کرده باشند.

بیشتر بخوانید: وام بدون ضامن بگیرید

قشر بزرگی از مردم کارمند و کارگر از گرفتن وام محروم هستند

این روزها تنها راه دریافت وام رسوب پول در بانکها است، برای پیگیری موضوع به چند بانک در سطح شهر تهران سری زدم ابتدا به بانک رسالت شعبه شریعتی تهران رفتم و پروسه دریافت وام از این بانک را جویا شدم، کارمند اعتبارات این بانک گفت: برای اینکه بتوانید از این بانک وام بگیرید باید پول در حساب رسوب کند، یعنی تنها دریافت حقوق از این بانک برای اخذ وام کافی نبوده و نیاز است که پولی را در حساب خود بلوکه کنید تا بتوانید وام دریافت کنید.

بیشتر بخوانید: خبر خوش وزیر اقتصاد برای متقاضیان وام | سقف وام بانکی ۱۴۰۲ افزایش مییابد

سریع وام بگیرید!

از بانک رسالت به یکی از شعبات بانک کشاورزی رفتم که در درب ورود خود یک بنر بزرگ با این عنوان زده بود؛ «سریع وام بگیرید».

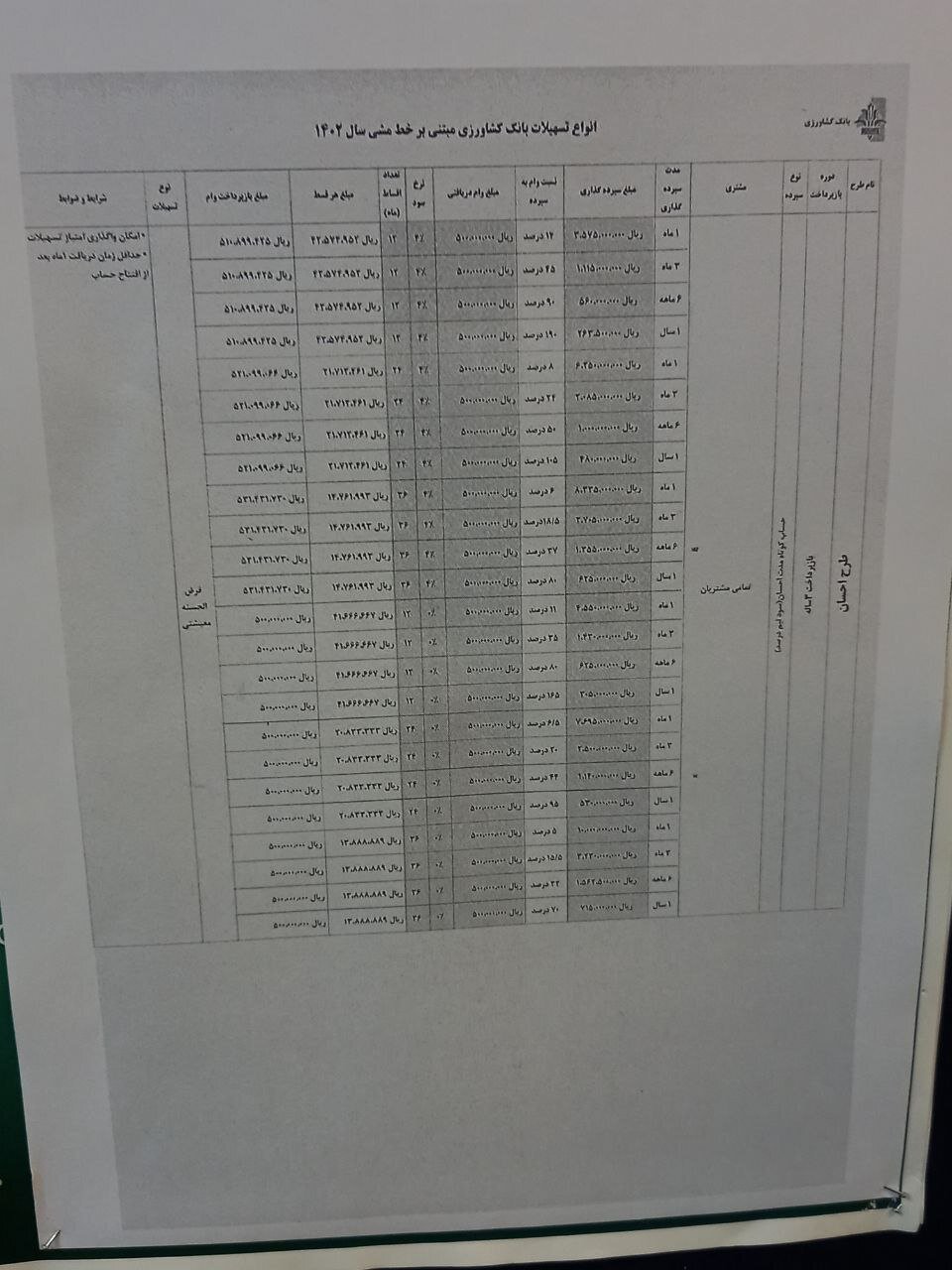

این بانک با عنوانی به نام طرح احسان به مشتریان خود وام میدهد نزد مدیر اعتبارات بانک رفته و آن هم من را به دستورالعمل پرداخت وام در تابلوی اعلانات بانک ارجاع میدهد که به شرح زیر است:

طبق دستورالعمل بانک کشاورزی برای اینکه بتوانید وام فوری یک ماهه به مبلغ ۵۰ میلیون تومان بگیرید باید ۳۵۷ میلیون تومان پول را یک ماه در بانک بخوانید، اگر بخواهید در مدت سه ماه وام بگیرید، باید مبلغ ۱۱۵ میلیون تومان را ۳ ماه در بانک بخوابانید تا ۵۰ میلیون تومان وام بگیرید.

سوال اینجاست؛ فردی که ۳۵۷ میلیون تومان پول نقد در حساب دارد واقعاً نیازی به ۵۰ میلیون تومان وام دارد؟

از خرداد ماه ۱۴۰۱، دریافت وام سخت شده است

ناامید از بانک کشاورزی به یکی از شعبات مرکزی بانک ملت میروم؛ از متصدی اعتبارات بانک سوال میکنم آیا تسهیلاتی به مردم عادی پرداخت میکنید؟

که متصدی میگوید پرداخت وام به صورت فوری از خرداد ماه ۱۴۰۱ مشکل شده و تنها افرادی میتوانند وام دریافت کنند که حداقل ۳ ماه پول را در بانک خوابانده باشند و این روند تا به امروز ادامه دارد اما احتمال دارد در ابتدای خرداد ماه بانک مرکزی دستورالعمل جدیدی را برای ارائه وام ارائه کند که پرداخت وام سهل الوصول تر شود.

وام فقط با میانگین موجودی ۶ماهه

به یکی از شعبات مرکزی بانک ملی رفته و از ارائه تسهیلات سوال میکنم، مدیر اعتبارات درباره اعطای وام فوری میگوید روند اعطای تسهیلات خواباندن ۱۰ میلیون تومان پول یعنی ۱۰ درصد از مبلغ وام در حساب بانک ملی و دریافت وام ۱۰۰ میلیون تومانی آن هم از نوع کارت خرید کالا است. به گفته این مدیر بانکی احتمال دارد ۱۰ درصد به ۳۰ درصد افزایش یابد اما باید منتظر اوایل خرداد ماه و دستورالعمل جدید بانک مرکزی بود.

وام فقط به میانگین موجودی ۵ماهه تعلق میگیرد

به بانک توسعه تعاون هم سری میزنم تا ببینم این بانک هم میتواند تسهیلات ارائه دهد یا خیر، یکی از متصدیان این بانک میگوید خواباندن ۱۵ درصد از مبلغ وام در ۵ ماه به شما امکان تسهیلات میدهد

یکی از متصدیان اعتبارات بانک تجارت میگوید: از ابتدای دی ماه سال گذشته امکان ارائه تسهیلات خرد را نداشته و تنها به مشتریانی وام میدهیم که معدل حساب دارند، البته از ابتدای سال این روند سختتر شده و تنها به کدهای حقوقی یا شرکتهای خوب تسهیلات ارائه شده و تسهیلات خرد نداریم.

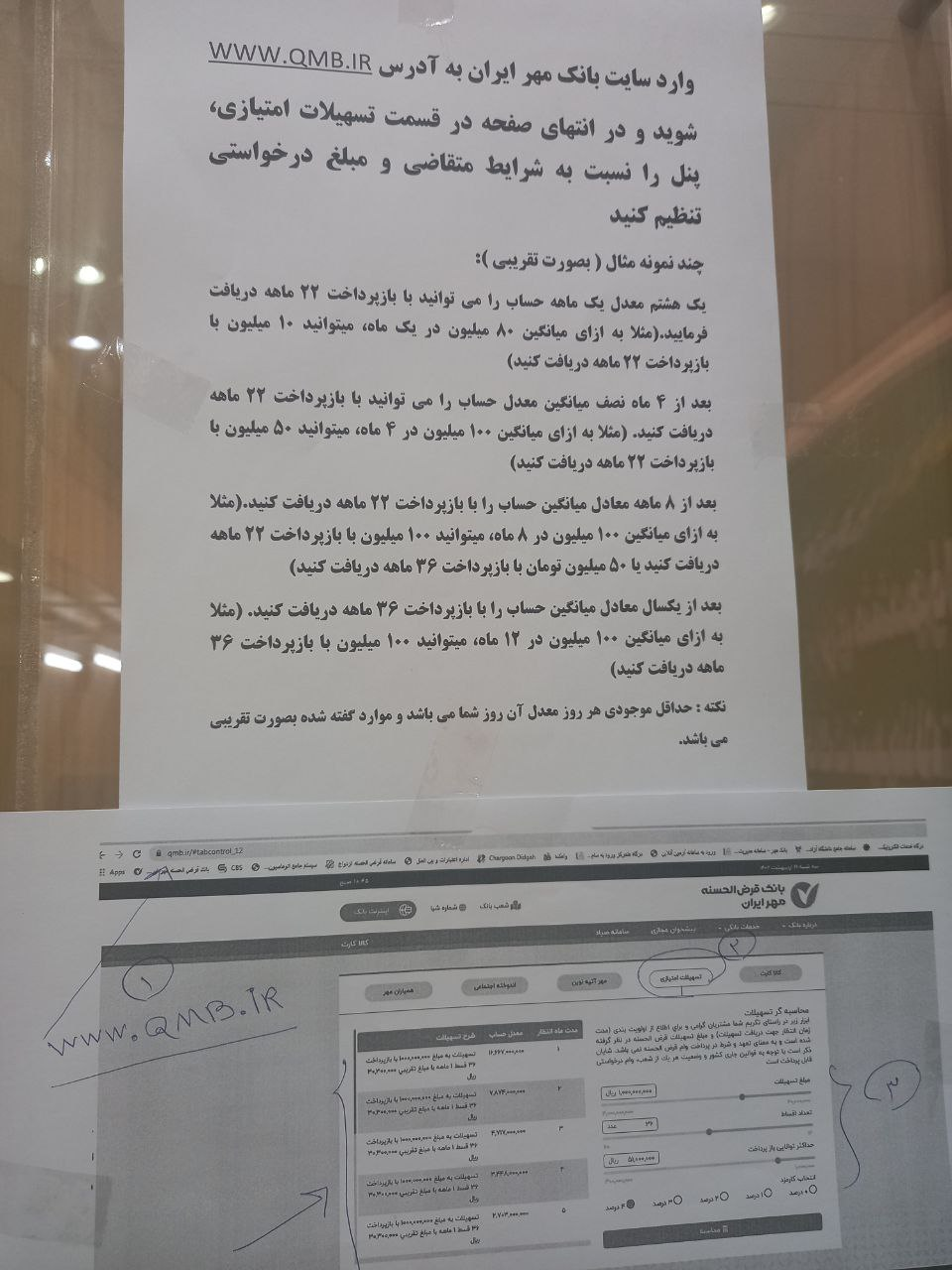

به بانک قرض الحسنه مهر میروم، این بانک و بانک رسالت بسیار مدعی هستند که توانسته اند تسهیلات خرد را به سهولت در اختیار مردم قرار دهند، اما این بانک نیز رویهای مانند بانکهای دیگر دارد. متصدی بانک به خود زحمت نمیدهد که توضیح بدهد و میگوید تسهیلات را در تابلو اعلانات نوشته ایم

بانک قرض الحسنه مهر در این دستورالعمل آورده است: ۱۰۰ درصد میانگین موجودی را میتوان در ۸ ماه دریافت کرد، اما برای دریافت فوری وام تنها یک هشتم آن را میتوان از طریق معدل حساب وام گرفت، یعنی اگر فردی میخواهد ۱۰۰ میلیون تومان وام خرد از بانک مهر ایران بگیرد باید ۸۰۰ میلیون تومان پول را در یک ماه در حساب خود حبس کند و طبیعتاً فردی که این میزان پول دارد برای ۱۰۰ میلیون تومان حاضر نیست که چنین اقدامی را انجام دهد.

در کشورهای دیگر چگونه وام میدهند؟

سایروس امیرآبادی، فعال و کارشناس اقتصادی درباره ارائه تسهیلات در کشورهای دیگر گفت: با توجه به وضعیت بانک داری خصوصاً در اتحادیه اروپا و کنترل تورم، گرفتن وام بسیار آسان است، ولی با توجه به وضعیت تورم رو به رشد در ایران وام گیرنده در مقابل بانک برنده بوده و این موضوع گرفتن وام و تسهیلات را برای مردم مشکل میکند.

امیرآبادی افزود: در کشورهای مدرن سیستم بانک داری پول را از مردم عادی میگیرد و آن را در قالب تسهیلات مختلف بانکی به کسانی که به دنبال تولید، اکتشاف، اختراع، تحصیل، خرید خودرو و خرید مسکن هستند، میدهند. در این بین هم سودی هم به سپرده گذارانی که به بانک پول خود را گذاشته اند میدهد که نرخ سود با توجه به نرخ بهره در اقتصاد تعیین میشود. اما این پروسه در ایران به هیچ وجه طبیعی نبوده زیرا افزایش نقدینگی باعث تورم و بسته شدن وامهای بانکی در حال حاضر شده است.

این کارشناس اقتصادی بحث دیگر در عدم ارائه وام را برخورد ناصحیح نظام بانکداری در ایران با مردم و کژمنشی میداند و ادامه میدهد: جدا از این موضوع بانک دارای ما در تمام قوانین خود در سیستم بانک داری دچار کژمنشی بوده در تخصیص تسهیلات نیز این کژمنشی واضح دیده شده و کرامت مشتری در سیستم بانکی ایران وجود ندارد.

امیرآبادی اضافه کرد: میتوان گفت که برای موفقیت در اصلاح نظام بانکی و دادن تسهیلات هم راستا با کشورهای دیگر باید حرکتهای متناسب با عمق هر مشکل صورت بگیرد. در قدم اول باید بحرانِ بانکیِ موجود که ناشی از پرداخت تسهیلات کلان بدون پشتوانههای لازم، (در ایران متاسفانه وامهای کلان بانکی تنها برای عدهای خاص فراهم هست) را از بین برد و در گام بعدی نرخ بهره بالا برای جذب سپرده به منظور پرداخت مطالبات قبلی و… است، حلوفصل شود.

ارتباط وام خرد بانکها با اقتصاد کلان

امیرآبادی مشکل دیگر بانکداری در ایران را تورم بالا میداند و در این باره تشریح میکند: در قدم بعدی، باید کنترل تورم وارد فاز بعدی شود و هسته سخت آن مورد حمله قرار گیرد تا به تبع آن شاهد کاهش نرخ سود بانکی باشیم و مانند کشورهای دیگر به دنبال متنوع سازی وامها و نحوه پرداخت آنها طوری باشد که دسترسی عموم مردم را به منابع بانکی فراهم گردد.

این کارشناس اقتصادی افزود: همانطور که میدانید در اکثر کشورهای پیشرفته اقتصادی بانکها از شیوههای مختلف از شما تقاضا میکنند که از بانک وام بگیرید اما در ایران گرفتن وامهای سنگین فقط مخصوص آشنایان و شرکتهای خصولتی است. چرا؟، چون بعد از بیش از ۴۰ سال هنوز نظام بانکداری به صنعت بانکداری تبدیل نشده است. با یک تعریف حداقلی، برای بانک میتوان گفت؛ بانک یک نهاد مالی است که سپرده میپذیرد و وام میدهد. بانکهای ایرانی فقط سر در بانک دارند ولی در واقع بانک نیستند، فقط یک نهاد مالی هستند. که به وضوح مشخص از سیستم بین المللی پیروی نمیکند به همین علت در خصوص تسهیلات وقتی به تراز مالی بنگاهها نگاه میکنید میبینید انجایی که کنترل قیمت وجود داشته و قیمتها دستوری روانه بازار میشود، بنگاه زیان ده شده و در نتیجه چنین بنگاهی با کسری مالی مواجه است چرا که نمیتواند متناسب با افزایش قیمت نهادهها تأمین هزینه کند، و در نتیجه گرفتار زیان انباشته میشود. دولت برای اینکه این زیان دهی را به نوعی جبران کند به صورت تکلیفی به بانکهای تجاری دستور میدهد که به آنها وام کم بهره اعطا کند نکته مضحک موضوع اینجاست که خود دولت با ایجاد قیمت دستوری باعث زیان شده که در چنین وضعی به دنبال دادن تسهیلات میباشد که این تسهیلات اگر درست ارائه شود میتواند به تعداد زیادی از مشتریان خرد بانکی کمک رسانی کند.

وامها تاثیری در روند بنگاهها ندارد

سایروس امیرآبادی با بیان اینکه وامها تاثیری در روند بنگاهها ندارد، گفت: چرا که مجدد با قیمت دستوری به بازارها تمامی بنگاهها مجدد در چرخه اشتباه قبلی قرار خواهند گرفت، با توجه به موارد مطروحه بالا چیزی که همه در حال دیدن و لمس کردن آن هستیم این است که دهههاست که سیاست گذار در اقتصاد ما ایجاد قیمتهای دستوری و ادعای هدایت نقدینگی مدعی است که رشد نقدینگی اگر به سمت تولید هدایت شود، نهتنها موجب ایجاد رشد و اشتغال میشود که ایجاد تورم هم نمیکند.

معتقدم موضوع هدایت نقدینگی کاملاً اشتباه است، در دهههای گذشته سیاستمداران در کشور ما برعکس کشورهای پیشرفته دست به هدایت دستوری اعتبارات بانکی زدهاند و به این شیوه با تعیین مقدار تسهیلات و نرخ تسهیلات، منابع نظام بانکی را به سمت صنعت خاص یا بخش خاصی از اقتصاد بردهاند که در اغلب موارد این تشخیص نادرست بوده و مکانیسم تخصیص منابع نیز جز هدر رفت و تورم عایدی نداشته است.

امیرآبادی در پایان گفت: من معتقدم سازوکار تخصیص وام و تسهیلات بانکی باید از کانال نرخ بهره و سازوکار بازار صورت گیرد تا نتیجه بهینه داشته باشد.

وام محدود شده است

سعی داشتیم تا با مصاحبه با یکی از مسئولان بانکی نظرات را در اینباره جویا شود اما مقامات بانک مرکزی و شبکه بانکداری حاضر به پاسخگویی نشدند، اما سیدعباس حسینی، معاون وقت بانک وزارت اقتصاد در بهمن ماه سال گذشته در اینباره به وضوح گفته بود: یکی از عوامل تورم، نقدینگی و افزایش پایه پولی است و یکی از این عوامل تسهیلات شبکه بانکی است، بانک مرکزی به سمت این رفت که در ترازنامه بانکها محدودیت ایجاد کند، در این شرایط شبکه بانکی مواجه شده با سیل تقاضا، این تقاضا بخشی کاذب بوده و بخش دیگر آن واقعی است که به علت تورم و افزایش نرخ ارز و کاهش قدرت خرید مردم صورت گرفته است.

با وجودی که مسئولان وزارت اقتصاد و بانک مرکزی تقاضای واقعی برای دریافت وام را تأیید میکنند اما تاکنون برنامهای برای مدیریت و ارائه تسهیلات خرد به کارمندان صورت نگرفته است.

طرح شکستخورده ارائه وام از حسابی که حقوق دریافت میکنید

یکی از طرحهای شکستخورده دولت سیزدهم ارائه وام در شعبهای بود که حقوق دریافت میکنید.

بانکها ابتدا با شرکتهای خصوصی در این باره چراغ سبز نشان داده و برخی از بانکها نیز تسهیلات خوبی در این باره ارائه کردند، پیگیریها نشان میدهد این طرح نیز شکست خورده و حتی بانکهایی مانند قرض الحسنه رسالت که مدعی تسهیلات آسان هستند نیز از ارائه این نوع وام خرد ممانعت میکنند.

بررسیهای میدانی بازارهای مصرفی مختلف مانند مسکن و خودرو نشان میدهد این بازارها با افزایش قیمتهای بیش از ۵۰ درصد در سال جدید روبرو شده اند و بسیاری از مردم برای اینکه بتوانند هزینههای اضافی حداقلی زندگی را جبران کنند مجبور به دریافت وام هستند از طرف دیگر مسئولان اقتصادی کشور به جای اینکه تسهیلات خرد را افزایش دهند این تسهیلات را به شدت محدود کرده اند و جز تسهیلات تکلیفی مانند وام ازدواج و فرزندآوری بانکها تنها با رسوب حساب و معدل حساب وام را پرداخت میکنند. حال چاره مردم چیست که تنها با افزایش حقوق کمی مواجه شده اند و باید اضافه خرج را از کجا تامین کنند؟

ارسال نظر