شاغلان فعلی چقدر باید بیشتر کار کنند تا بازنشسته شوند؟ جزییات افزایش سن بازنشستگی +جدول محاسبه سابقه

مجلس با تصویب یکی از احکام برنامه هفتم توسعه، مقرر کرد: حداقل سن بازنشستگی به ۶۲ سال، حداقل سابقه به ۳۵ سال و میزان سابقه موردنیاز برای بازنشستگی شاغلان جوان و جدید به ۴۲ سال افزایش پیدا کند. این سیاست ناگزیری است که باید اتخاذ شود؛ اما اجرای آن به الزاماتی نیاز دارد

مجلس با تصویب یکی از احکام برنامه هفتم توسعه، مقرر کرد: حداقل سن بازنشستگی به ۶۲ سال، حداقل سابقه به ۳۵ سال و میزان سابقه موردنیاز برای بازنشستگی شاغلان جوان و جدید به ۴۲ سال افزایش پیدا کند. این سیاست ناگزیری است که باید اتخاذ شود؛ اما اجرای آن به الزاماتی نیاز دارد

نمایندگان مجلس در جریان بررسی لایحه برنامه هفتم توسعه، تصویب کردند که برای کاهش ناترازی صندوقهای بازنشستگی و کاهش بار مالی بر بودجه دولت، سن بازنشستگی بهصورت پلکانی برای گروههای با سوابق مختلف خدمتی افزایش یابد.

صندوقهای بازنشستگی که سالهای متمادی حیات خلوت دولتها بودند، چند سالی است که در حال ناتراز شدن هستند و دولت باید از بودجه عمومی، کسری آنها را جبران کند؛ اما نمایندگان مجلس راهکار آسودهتری یافتهاند و با افزایش پلکانی سن بازنشستگی، تدابیری اتخاذ کردند که این کسری را شاغلان بدهند.

گرچه رئیس مجلس خوانش رسانهها از مصوبه امروز نمایندگان را رد میکند؛ اما آنگونه که از متن مصوبه برمیآید، بهتدریج حداقل سن بازنشستگی به ۶۲ سال برای مردان و ۵۵ سال برای زنان افزایش خواهد یافت و افرادی که از ابتدای اجرای قانون شاغل میشوند، باید حدود ۴۲ سال بیمه پردازی کنند تا بازنشسته شوند.

محمدباقر قالیباف در جلسه علنی نوبت دوم امروز مجلس شورای اسلامی، تاکید کرد: در مورد مصوبه افزایش سن بازنشستگی گفت: در افزایش سنوات خدمت، سقف سنوات خدمت حداکثر ۳۵ سال تعیین شد و از سوی دیگر سقف سن بازنشستگی برای آقایان ۶۲ سال و برای خانمها ۵۵ سال تعیین شد.

وی در ادامه با بیان اینکه پیرامون مصوبه امروز مجلس برداشتهای متعددی شده است، گفت: تاکید میکنم که سقف سنوات خدمت برای کارمندان حداکثر ۳۵ سال است و تحلیلهای مختلفی که پیرامون این مصوبه مطرح میشود صحیح نیست. البته تطبیق اظهارات قالیباف با قوانین موجود و مدافعان و مخالفات مصوبه امروز مجلس حاکی از این است که یا مصوبه مجلس برای کارمندان تجویز دیگری دارد یا در انعکاس گفتههای رئیس مجلس، سهوا تغییراتی ایجاد شده که مفهوم آن با مصوبه امروز همخوانی ندارد.

راه نرفته از مصوبه تا اجرا

نکته قابلتوجه این است که آنچه امروز توسط نمایندگان مجلس تصویب شد، یکی از احکام برنامه هفتم توسعه است که بعد از تصویب نهایی شورای نگهبان و ابلاغ به دولت، باید سازوکارهای مرتبط با اجرای این الزام در حوزه سن بازنشستگی توسط متولیان امر ایجاد شده و بر اساس شیوهنامههایی که به تصویب دولت میرسد، اجرایی شود.

با این حساب، تمام محاسباتی که در مورد اثرات مصوبه امروز مجلس در مورد سن بازنشستگی انجام میشود، غیرقطعی بوده و نمیتواند مبنای تعیین تکلیف شاغلان فعلی با سوابق مختلف باشد. نکته دیگر اینکه در کنار اجرای این مصوبه، باید تغییراتی نیز در میزان حق بیمه، رویه تعیین مستمری و میزان مستمری قابل پرداخت به بازنشستگان انجام شود و بدون این اقدامات، اجرای این مصوبه بهواسطه تبعات و ناامیدیهایی که برای شاغلان جوان دارد، راه بسیار طولانی برای اصلاح ناترازی صندوقها خواهد داشت.

موضعگیری جامعه

صندوقهای بازنشستگی با تجمیع سالها سوء مدیریت و اشتباهات سیاستی با ناترازی بزرگی مواجه شدهاند و افزایش سن بازنشستگی نیز یکی از سیاستهایی که در کل کشورها برای کنترل این وضعیت اجرا میشود. در ایران اما، به دلیل اثرات تورم بر خدمات صندوقهای بازنشستگی و مستمری پرداختی آنها، نوعی بیاعتمادی بین بیمهگذار و صندوق بیمه شکل گرفته و به همین جامعه بهراحتی با افزایش سن بازنشستگی کنار نمیآید.

در حقیقت بحران امروز، به دلیل سیاستهای اشتباه نظیر کاهش سن بازنشستگی اختیاری در دورههای مختلف، رهاشدگی و اداره رانتی زیرساختهای اقتصادی صندوقها، تحمیل عضویت بیمه پردازان با سابقه به صندوقهای مختلف بدون انتقال حق بیمه قبلی آنها، کاهش نرخ رشد جمعیت، افزایش سن امید به زندگی و ... ایجاد شده است.

بحران مدیریت صندوقها بهگونهای بود که حتی اواخر دولت دهم، سناریوی فروش شرکتهای زیرمجموعه صندوق تأمین اجتماعی به بابک زنجانی در حال پیاده شدن بود. درمجموع همه این مسائل صندوقها را به ساحل بحران برده و حالا سیاستگذاران ناچار به اتخاذ تدابیری برای رفع آن هستند.

شیفت پلهای ناترازی صندوقها به شاغلان

بر اساس مصوبه جدید مجلس، بهصورت پلکانی و در یک دوره حدود ۳۰ ساله، حداقل سابقه موردنیاز برای بازنشستگی شاغلان از ۳۰ سال فعلی به ۴۲ سال افزایش مییابد و حداقل سن بازنشستگی نیز از محدوده فعلی (۵۰ سال سن با ۳۵ سال سابقه) به ۶۲ سال برای مردان و ۵۵ سال برای زنان با حداقل ۳۵ سال سابقه افزایش خواهد یافت.

طبق این مصوبه، بیمهپردازان به ازای هرسالی که تا زمان بازنشستگی آنها باقیمانده، باید مقداری اضافه، خدمت کنند که ترتیب آن به این شرح است:

- بیمهپردازانی که ۲۸ تا ۳۰ سال سابقه خدمت دارند اصلاً مشمول این مصوبه نیستند.

- بیمهپردازانی که ۲۵ تا ۲۸ سال سابقه خدمت دارند به ازای هرسال باقیمانده تا بازنشستگی باید دو ماه اضافه کار کنند.

- بیمهپردازانی که ۲۰ تا ۲۵ سال سابقه خدمت دارند به ازای هرسال باقیمانده تا بازنشستگی باید ۳ ماه اضافه کار کنند.

- بیمهپردازانی که ۱۰ تا ۲۰ سال سابقه خدمت دارند به ازای هرسال باقیمانده تا بازنشستگی باید ۴ ماه اضافه کار کنند.

-بیمهپردازانی که تا ۱۰ سال سابقه خدمت دارند به ازای هرسال باقیمانده تا بازنشستگی باید ۵ ماه اضافه کار کنند.

- ایثارگران و مشمولان قوانین سخت و زیانآور مشمول قوانین خاص خود هستند و هرگونه افزایش زمان خدمت بر اساس همان قوانین انجام خواهد شد.

حساب سرانگشتی افزایش سن بازنشستگی

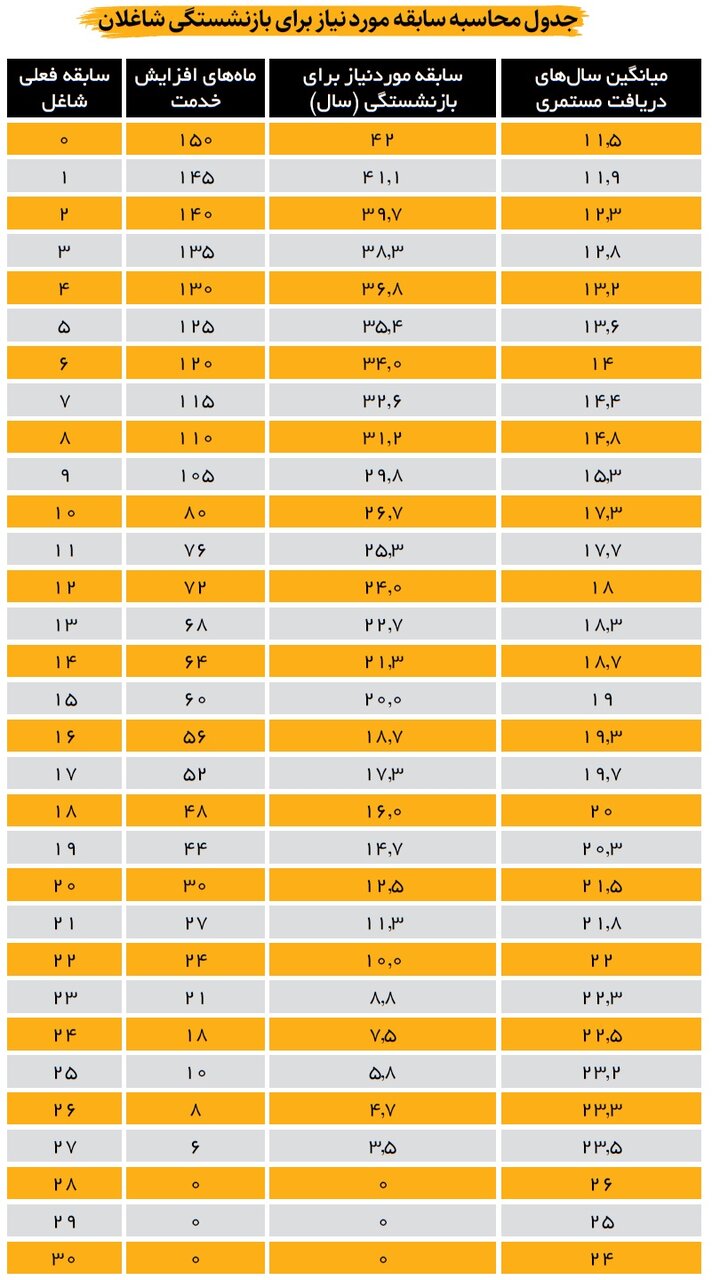

فارغ از اختلاف سن بازنشستگی زنان و مردان و همچنین قواعد بازنشستگی مربوط به بیمه تأمین اجتماعی و خدمات کشوری، سادهترین محاسبه برای کارگرانی قابل انجام است که در شرایط فعلی با ۳۰ سال سابقه و حداقل ۵۰ سال میتوانستند بازنشست شوند و حالا قرار است بهتدریج حداقل سن بازنشستگی آنها به ۶۲ سال و کف سابقه آنها به ۳۵ سال افزایش یابد.

در این جدول، تغییرات احتمالی وضعیت کارگران بیمهپرداز بر اساس مصوبه جدید مجلس محاسبه شده است؛ البته پر کردن سابقه بالای ۳۵ سال برای کسانی الزامی است که بعد از ۳۵ سال کار، حائز حداقل سن بازنشستگی (۶۲ سال برای مردان و ۵۵ سال براز زنان) نباشند. بهعبارتدیگر شاغلانی که در زمان رسیدن به ۶۲ سالگی، ۳۵ سال سابقه بیمه داشته باشند، مجاز به بازنشستگی هستند و لزومی به پر کردن سابقه بیشتر، نخواهد بود.

منبع : روزنامه همشهری

پاسخ به دو سوال مدعیان. یک گروه میگویند من ۴۰ سال بیمه پرداخت کردم و باید نسبت به کسی که بیمه پرداخت نکرده یا کمتر بیمه پرداخت کرده حقوق بازنشستگی بیشتر بگیرم در جواب این مدعی باید گفت که ببین تو سر کار بودی و انقدر حقوق به تو میدادن که علاوه بر خرج زندگی حق بیمه میدادی و صاحب خانواده شدی در صورتیکه بیشتر حق بیمه تورا دولت و کارفرما داده و تو فقط ۳ در صد حق بیمه دادی. پس منتی رو سر کسی نگذار کار کردی پولشو گرفتی و هزار امتیاز دیگر. دوما خیلیا در حال حاضر دنبال کار میگردن و از نعمت داشتن کار محرومند و با هزار دردسر و سختی شاید یه کار بهشون بدن. پس ان کسیکه باید منت سرش گذاشت توی مدعی هستی.سوما تو اگر کار نداشتی شاید معتاد شده بودی یا از فکر و استرس بیکاری تا الان سکته کرده بودی و مرده بودی . رابعا تو یک شغل را اشغال کرده بودی و به همانی که تو الان داری میگی تو اصلا بیمه پرداخت نکرده ای پس تو حق نداری اصلا اظهار نظر کنی همان شخص شاید اگر تو نبودی به جای تو سر کار بود وبه جای تو بازنشسته میشد پس حتی تو الان مدیون ان فرد بیکار هستی. درصورتیکه افراد بیکار حالا به هر علتی یا پارتی نداشتن یا بخاطر اینکه متقاضی کار زیاد بوده به انها کار نرسیده هزاران برابر توی مدعی بیشتر سختی کشیده اند بخاطر اینکه حقوق نداشته اند و استرس اینده و هزار تا سختی و بدبختی دیگر. پس با این چند مثال که شاید و حتما میتوان خیلی بیشتر از این مثالها و دلایل اورد انرا میگذارم به عهده خواننده این پیام . توی مدعی نه تنها نباید طلبکار باشی بلکه باید مدیون کسانی باشی که اصلا بیمه رد نکرده اند یعنی بیکار بوده اند و همچنین کسانی که از توی مدعی کمتر بیمه رد کرده اند . و کسانی هم که از تو بیمه کمتر رد کرده اند اینچنین میشود معنی کرد که از توی مدعی دیرتر استخدام شده اند بخاطر نداشتن پارتی یا جبر روزگار و اصلا هم دست خودشان نبوده چه بسا اگر زودتر استخدام میشدن جای توی مدعی را گرفته بودن و الان به جای تو ی مدعی مینشستن و به تو فخر میفروختن و به تو میگفتن چون من بیشتر حق بیمه داد ه ام باید از تو بیشتر حقوق بازنشستگی بگیرم . پس توی مدعی مدیون ان شخصی هم هستی که از تو دیرتر استخدام شد . و هزاران دلیل دیگر که چون نمیخواهم طولانی شود انها را میگذارم به عهده ی ذهن خلاق شما مخاطب عزیز. پس ای مدعی تو محکومی به فخر فروشی و پنهان کردن حقیقت.