بیشترین سود سپرده در کدام بانک پرداخت میشود /سود 100 میلیون سپرده چقدر است؟

بهمن ماه سال گذشته بود که بانک مرکزی در بخشنامهای مصوبه شورای پول و اعتبار درباره اصلاح نرخ سود سپرده و تسهیلات را به شبکه بانکی ابلاغ کرد. به این ترتیب حداکثر نرخ سود بانکی به 22.5 درصد برای سپردههای سرمایهگذاری بلندمدت با سررسید سه ساله افزایش یافت.

حداکثر نرخ سود بانکی در سال ۱۴۰۳ همچنان ۲۲.۵ درصد باقی مانده است

سال ۱۴۰۱ بود که بانک مرکزی سقف نرخ سود سپرده بانکی را ۲۲.۵ درصد و سود تسهیلات را حداکثر ۲۳ درصد اعلام کرد و نرخهای بالاتر از آن تخلف اعلام شد. همچنین همان زمان مسئولان اقتصادی و بانکی کشور تاکید کردند که تصمیمی برای تغییر در نرخ سود بانکی ندارند.

طبق آخرین مصوبه شورای پول و اعتبار، به انواع سپردههای کوتاه و بلندمدت از پنج درصد تا ۲۲.۵ درصد سود تعلق میگیرد. سپرده سرمایهگذاری کوتاهمدت عادی، سپردههایی هستند که بهصورت ماهشمار بوده و واریز و برداشت از آن محدودیتی از نظر زمانی ندارند. نرخ سود سپرده کوتاهمدت سه ماهه هم ۱۲ درصد و سود سپردههای کوتاهمدت شش ماهه ۱۷ درصد است.

به سپردههای بلندمدت یکساله مردم نیز ۲۰.۵ درصد سود تعلق میگیرد که البته طبق همین مصوبه نباید هیچ برداشتی از آن صورت بگیرد. نرخ سود سپرده بلندمدت دوساله ۲۱.۵ درصد است و به سپردههای بلندمدت سهساله هم سود ۲۲.۵ درصدی تعلق خواهد گرفت.

سود بانکی سال ۱۴۰۳ چقدر است؟

سود بانکی سال ۱۴۰۳ به عنوان مبلغی است که بانک به مشتریان خود پرداخت می کند بر اساس میزان سپرده های ایجاد شده توسط آنهاست. معمولاً به صورت سالانه یا ماهانه محاسبه می شود و می تواند بر اساس نوع حساب (مانند حساب جاری، سپرده مشترک، سپرده طولانی مدت و غیره) و میزان سرمایه نقدی در حساب تغییر کند.

در ایران وضع نقدینگی تحت تأثیر عوامل مختلفی قرار می گیرد. این عوامل شامل نرخ سود قرضی تعیین شده توسط بانک مرکزی، شرایط اقتصادی، عرضه و تقاضا برای وام ها و سپرده ها، نرخ تورم و سیاست های مالیاتی می شود. همچنین، بانک ها می توانند بر اساس رقابت در بازار، سیاست های خاص خود را در تعیین نرخ اعمال کنند.

معمولاً در ایران، سود بانکی برای سپرده ها بیشتر از نرخ تورم است تا به مشتریان تحریک بدهد تا پول خود را در بانک قرار دهند. همچنین، برای وام ها نیز نرخ معمولاً بالاتر از سود سپرده ها است تا بانک ها درآمد قابل قبولی را بدست آورند.

مهم است بدانید که نرخ در ایران ممکن است در طول زمان تغییر کند و برای اطلاعات دقیق درباره نرخ سود ، بهتر است با بانک خود مکاتبه کنید.

با این حال، تورمهای بالا در اقتصاد کشور باعث شده است که مردم تمایلی به سپردهگذاری در شبکه بانکی با این نرخها نداشته باشند، از همین روی، بانکها با ترفندهای مختلف از جمله تعیین حداقل مبلغ سپرده، سعی میکنند که سود سپرده بیشتری به مشتریان خود پرداخت کنند.

بر اساس آخرین مصوبه شورای پول و اعتبار نرخ رسمی سود بانکی افزایش یافت. این تصمیم بر افزایش، در شامگاه دهم بهمن ماه ۱۴۰۱ رسانهای و به بانکها ابلاغ شد. اعداد جدید اعلامی به شرح زیر است:

- سپرده کوتاهمدت عادی (کارتهای بانکی): 5 درصد

- سپرده کوتاه مدت ویژه سهماهه: ۱۲ درصد [بانکها معمولا ارائه نمیدهند

- سپرده کوتاهمدت ویژه ششماهه: 17 درصد [بانکها معمولا ارائه نمیدهند

- سپرده بلندمدت با سررسید یکسال: 20/5 درصد

- سپرده بلندمدت با سررسید ۲ سال: 21/5 درصد

- سپرده بلندمدت با سررسید ۳ سال: 22/5 درصد

نکته: با توجه به میزان سختگیری بانک مرکزی یا وزارت اقتصاد، گاهی بانکها با استفاده از ترکیب طرحهایی خاص، با هدف جذب مشتری و سرمایه بیشتر، نرخ سودها را افزایش میدهند. این قانون پس از ابلاغ به بانکها، بر اساس تدابیر هر بانک به صورت طرحهای مختلف به شعب ابلاغ خواهد شد که به صورت طبیعی یک تا دو هفته زمان میبرد.

بیشترین سود سپرده بلندمدت بانک ها

در حال حاضر اغلب بانکها حساب سپرده یکساله دارند و تفاوت چندانی در جزئیات و آیتمهای این سپردهها نیست و امکان واریز وجه هم وجود ندارد. با توجه به شرایط اقتصادی کنونی، جدول سود سپردههای بلندمدت ما مدام بهروزرسانی میشود.

در جدول زیر بیشترین سود حساب بلند مدت بانک ها را مشاهده میکنید؛

| نام بانک | سود ۱ ساله | سود ۲ ساله | سود ۳ ساله | حداقل موجودی (تومان) |

| آینده | ۲۰.۵% | ۲۱.۵% | ۲۲.۵% | ۱.۰۰۰.۰۰۰ |

| اقتصادنوین | ۲۰.۵% | ۲۱.۵% | ۲۲.۵% | ۱.۰۰۰.۰۰۰ |

| ایرانزمین | ۲۰.۵% | ۲۱.۵% | ۲۲.۵% | ۱.۰۰۰.۰۰۰ |

| پارسیان | ۲۰.۵% | ۲۱.۵% | ۲۲.۵% | ۱.۰۰۰.۰۰۰ |

| پاسارگاد | ۲۰.۵% | ۲۱.۵% | ۲۲.۵% | ۱.۰۰۰.۰۰۰ |

| تجارت | ۲۰.۵% | ۲۱.۵% | ۲۲.۵% | ۱.۰۰۰.۰۰۰ |

| توسعهتعاون | ۲۰.۵% | ۲۱.۵% | ۲۲.۵% | ۱.۰۰۰.۰۰۰ |

| توسعهصادرات | ۲۰.۵% | ۲۱.۵% | ۲۲.۵% | ۱.۰۰۰.۰۰۰ |

| خاورمیانه | ۲۰.۵% | ۲۱.۵% | ۲۲.۵% | ۱.۰۰۰.۰۰۰ |

| دی | ۲۰.۵% | ۲۱.۵% | ۲۲.۵% | ۱.۰۰۰.۰۰۰ |

| رفاه کارگران | ۲۰.۵% | ۲۱.۵% | ۲۲.۵% | ۱.۰۰۰.۰۰۰ |

| سامان | ۲۰.۵% | ۲۱.۵% | ۲۲.۵% | ۱.۰۰۰.۰۰۰ |

| سپه | ۲۰.۵% | ۲۱.۵% | ۲۲.۵% | ۱.۰۰۰.۰۰۰ |

| سرمایه | ۲۰.۵% | ۲۱.۵% | ۲۲.۵% | ۱.۰۰۰.۰۰۰ |

| سینا | ۲۰.۵% | ۲۱.۵% | ۲۲.۵% | ۱.۰۰۰.۰۰۰ |

| شهر | ۲۰.۵% | ۲۱.۵% | ۲۲.۵% | ۱.۰۰۰.۰۰۰ |

| صادرات | ۲۰.۵% | ۲۱.۵% | ۲۲.۵% | ۱.۰۰۰.۰۰۰ |

| صنعت و معدن | ۲۰.۵% | ۲۱.۵% | ۲۲.۵% | ۱.۰۰۰.۰۰۰ |

| کارآفرین | ۲۰.۵% | ۲۱.۵% | ۲۲.۵% | ۱.۰۰۰.۰۰۰ |

| کشاورزی | ۲۰.۵% | ۲۱.۵% | ۲۲.۵% | ۱.۰۰۰.۰۰۰ |

| گردشگری | ۲۰.۵% | ۲۱.۵% | ۲۲.۵% | ۱.۰۰۰.۰۰۰ |

| مسکن | ۲۰.۵% | ۲۱.۵% | ۲۲.۵% | ۱.۰۰۰.۰۰۰ |

| ملت | ۲۰.۵% | ۲۱.۵% | ۲۲.۵% | ۱.۰۰۰.۰۰۰ |

| ملی | ۲۰.۵% | ۲۱.۵% | ۲۲.۵% | ۱.۰۰۰.۰۰۰ |

| پستبانک | ۲۰.۵% | ۲۱.۵% | ۲۲.۵% | ۱.۰۰۰.۰۰۰ |

| موسسه ملل | ۲۰.۵% | ۲۱.۵% | ۲۲.۵% | ۱.۰۰۰.۰۰۰ |

| موسسه نور | ۲۰.۵% | ۲۱.۵% | ۲۲.۵% | ۱.۰۰۰.۰۰۰ |

بانک آینده و بیشترین نرخ سود بانکی

بررسیهای تجارتنیوز نشان میدهند که در سال گذشتخ نرخ سود بانکی بلندمدت بانکها از 18 درصد تا 25 درصد متغیر است. البته برخی از این سپردهها تنها نام سپرده بلندمدت را یدک میکشند و بانکها برای جذابتر کردن آنها شرایطی را مهیا کردهاند که مشتریان بتوانند بدون پرداخت جریمه، پس از مدت زمان مشخصی مبلغی را از سپرده خود برداشت کنند یا آن را ببندند.

پیگیریها حاکی از آنند که بیشترین سود پرداختی در شبکه بانکی مربوط به بانک آینده است و این بانک به سپردههایی که حداقل موجودی آنها یک میلیارد تومان باشد، سودی 25 درصدی پرداخت میکند.

کمترین سود بانکی در کدام بانکها پرداخت میشود؟

بانک ملی ایران، بزرگترین بانک دولتی کشور، به سپردههای مشتریان خود حداکثر 20 درصد سود بانکی پرداخت میکند. حداقل مبلغ موردنیاز برای افتتاح حساب در بانک ملی برای دریافت این سود نیز 100 میلیون تومان است.کمترین سود بانکی اما مربوط به دو بانک توسعه صادرات و خاورمیانه است. بیشترین سودی که این بانکها به سپردهگذاران خود پرداخت میکنند 18 درصد و حداقل مبلغ این سپردهها نیز برابر با یک میلیون تومان است.

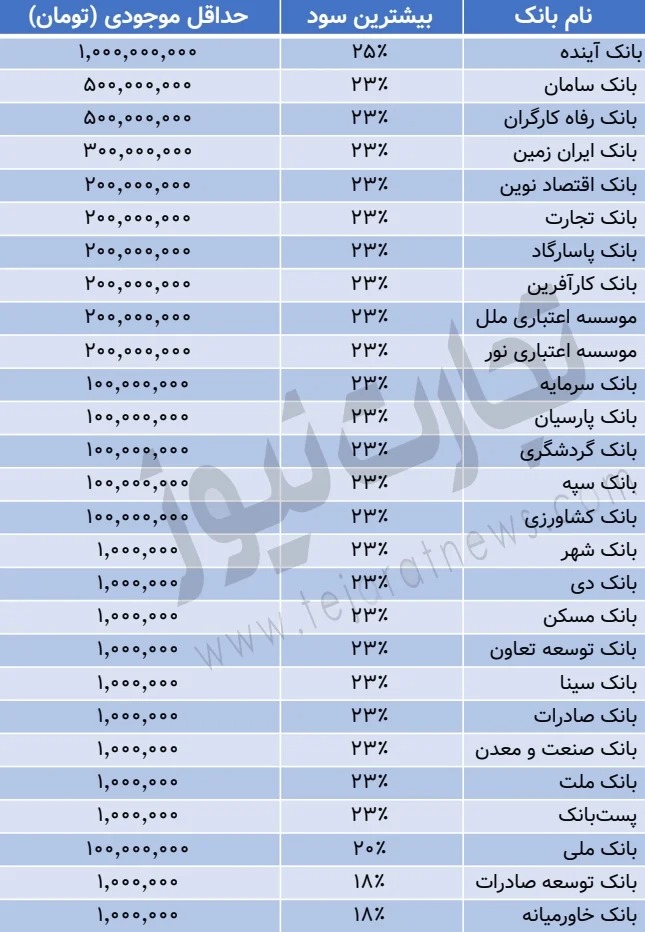

سود سپرده ۲۳ درصدی در ۲۳ بانک

23 بانک و موسسه اعتباری دیگر، حداکثر سود بانکی 23 درصدی را به سپردهگذاران خود پرداخت میکنند. اما حداقل موجودی سپردهها در این بانکها متفاوت است. برای مثال این میزان در بانکهای سامان و رفاه کارگران معادل 500 میلیون تومان و در بانک ایران زمین نیز 300 میلیون تومان است.

حداقل موجودی این سپردههای 23 درصدی برای بانکهای اقتصاد نوین، تجارت، پاسارگاد، کارآفرین و همچنین موسسات اعتباری ملل و نور برابر با 200 میلیون تومان است.

پنج بانک سرمایه، پارسیان، گردشگری، سپه و کشاورزی نیز برای پرداخت سود 23 درصدی، سپردههایی با حداقل موجودی 100 میلیون تومانی دریافت میکنند.

با این وجود مبلغ این سپردهها در بانکهای شهر، دی، مسکن، توسعه تعاون، سینا، صادرات، صنعت و معدن، ملت و پست بانک، تنها یک میلیون تومان است.

محاسبه سود بانکی سپرده کوتاهمدت

سپردههای کوتاهمدت بانکی برای مبالغی هستند که زیر یک سال سپردهگذاری میشوند و بانکها معمولا سودی کمتر از سپردههای بلندمدت به آنها میدهند.

سود بانکی برای سپردههای کوتاهمدت بر اساس مبلغ سپرده در طول یک ماه محاسبه میشود. همچنین از آنجا که این سپردهها به طور معمول روزشمار هستند، علاوه بر مبلغ سپرده و نرخ مصوب سود سپرده، در نظر گرفتن تعداد روزهای ماه نیز حائز اهمیت است.

با این تفاسیر، سود سپردههای کوتاهمدت به شرح زیر محاسبه میشود:

۳۶۵ روز سال ÷ (مدت به روز) × (نرخ سود) × (مبلغ سپردهگذاری) = سود سپردههای کوتاهمدت (روزشمار)

برای مثال اگر فردی مبلغ ۱۰۰ میلیون تومان را برای یک ماه ۳۰ روزه در بانکی که به سپردههای کوتاهمدت خود پنج درصد سود میدهد، سپردهگذاری کند، در پایان این یک ماه حدود ۴۱۱ هزار تومان سود دریافت میکند.

۳۶۵ ÷ (۳۰ × %۵ × ۱۰۰٫۰۰۰٫۰۰۰) = ۴۱۱٫۰۰۰

محاسبه سود سپرده بلندمدت

افرادی که برای مدتی بیش از یک سال به پول خود نیاز ندارند، میتوانند با سپردهگذاری بلندمدت، از مزیت این نوع سپرده که نرخ سود بیشتر آن است، استفاده کنند. البته اگر این افراد بخواهند پیش از موعد ذکر شده در قرارداد، پول خود را از حساب خارج کنند، باید جریمهای به بانک بپردازند که معمولا به آن نرخ شکست میگویند.

محاسبه سود سپرده بلندمدت، سادهتر از سود سپرده کوتاهمدت است و کافیست مبلغ سپرده را در نرخ سود سالانه سپرده ضرب کنیم. برای محاسبه سود ماهانه نیز میتوان عدد حاصل شده را بر ۱۲ تقسیم کرد.

نرخ سود × مبلغ سپرده = سود سپرده یک ساله

سود سپرده یک ساله ۱۲= سود سپرده ماهانه

برای مثال، اگر شخصی مبلغ ۱۰۰ میلیون تومان را برای یک سال در بانکی که به سپردههای بلندمدت خود ۲۰ درصد سود میدهد سپردهگذاری کند، در پایان این یک سال ۲۰ میلیون تومان و در هر ماه حدود یک میلیون و ۶۷۰ هزار تومان سود دریافت میکند.

آیا نظر بانک ها درباره بیشترین سود سپرده عوض میشود؟

هیچ بعید نیست که با بهبود شرایط اقتصادی در ادامه سال، بانکها از این تصمیم خود کوتاه بیاییند و برای رقابتی شدن و جذب سرمایه بیشتر، نرخ سود را افزایش دهند. همانطور که هماکنون هم هنوز برخی بانکها سعی میکنند امکان رقابت را با تعیین نرخ شکست ایجاد کنند. «رده» این تغییرات را با مراجعه حضوری به بانکها یا گزارش مخاطبانش، دنبال میکند و صفحه مربوط به سود سپردههای بلندمدت بانکها را بهروزسانی خواهد کرد.

البته همه این گفتهها و نظرها درباره مبالغ معمولی است ولی درصورتیکه رقم سرمایهگذاری شما میلیاردی باشد، میتوانید با مذاکره با مدیران برخی بانکها و مؤسسات مالی از سود ترکیبی و بیشتری بهرهمند شوید.

نکته: همیشه این سوال مطرح میشود که سود سپرده بالای 100 میلیون در بانک ملی یا بقیه بانکها چقدر است؟ یا سود بانکی ۵۰ میلیون تومانی را چطور باید به دست آورد؟ برای پاسخ به این سوالها و موارد مشابهش، باید روی لینک زیر کلیک کنید تا با وارد کردن قیمت، میزان سود و زمان، به عدد سود کلی و ماهانه برسید.

آیا سود سپردههای بلندمدت قدیمی تغییر میکند؟

این مهمترین سوالی است که این روزها بسیاری را نگران کرده که آیا سپردههایی که به بانکهای واگذار کردهاند، با این تصمیم جدید بانکی محاسبه میشوند؟ نکته اینجاست که تصمیم بانکها برای بازگشت به نرخ سودهای کمتر از ۲۰ درصد، عطفبهماسبق نمیشود. سپردههای بلندمدت معمولا یکساله هستند و بانکها موظفند تا پایان سال قراردادیشان، همان سود قبلی را مبنای پرداخت خود حساب کنند و تنها حسابهای تازهای که از دهم بهمن ۱۴۰۱ به بعد باز میشوند، با نرخ سود سال جدید محاسبه میشوند.

سپرده های بانکی مشمول مالیات میشوند؟

امسال در بودجه عمومی کشور به نوعی سال مالیات است و این سوال مطرح میشود که شایعه قدیمی تعلق گرفتن مالیات به سپردههای بلندمدت بانکی امسال اجرایی میشود یا قرار است این شایعه همچنان بالای سر سپردهگذاران باشد و هرکس بیشترین سود سپرده بانک را گرفته باید بیشتر مالیات بدهد؟

رئیس سازمان امور مالیاتی به این دغدغه جواب داده: «مالیات، سیستم بانکی را مجبور به تمکین از اخذ سود ۱۶درصدی از سپردهها کرد. اکنون که نرخ واقعی سود سپردهها منفی است، اخذ مالیات بر سود سپردههای بانکی موضوعیت ندارد و سازمان مالیاتی برنامهای در این زمینه ندارد.» وقتی میزان سود بانکی، فاصله بسیاری با نرخ تورم دارد، در واقع افزایش درآمدی رخ نمیدهد که سازمان مالیات بخواهد از آن مالیات بگیرد!

نرخ سود گواهی سپرده بانکها چقدر است؟

بانکهای صادرات، سپه و ملت در کنار افتتاح حساب کوتاهمدت و بلندمدت، در حاضر امکان صدور اوراق گواهی سپرده را نیز برای مشتریان خود فراهم کردهاند. اوراق گواهی سپرده صادرات با سود ۲۳درصد و نرخ شکست ۱۰ قبل از شش ماه و ۱۴ ماه بعد از شش ماه و اوراق گواهی سپرده بانک ملت و اوراق گواهی سپرده سپه با سود ۲۳ درصد و نرخ شکست ۱۰ درصد قبل از یک سال، عرضه میشوند. نکته مهم اینکه در صورت پر شدن سقف صدور، امکان عرضه اوراق برای مشتریان وجود در شعبات مختلف وجود ندارد.

| بانک | سود اوراق | نرخ شکست |

| صادرات | ۲۳ | قبل از موعد یکساله نرخ شکست 10 درصد |

| ملت | ۲۳ | قبل از موعد یکساله نرخ شکست 10 درصد |

| سپه | ۲۳ | قبل از موعد یکساله نرخ شکست 10 درصد |

نکته: در حال حاضر ظرفیت اوراق گواهی سپرده بانکها تکمیل شده است و این اوراق فعلا عرضه نمیشود.

صندوقهای سرمایهگذاری بهتر است یا سپردههای بلندمدت؟

زمانی که برای افتتاح سپرده به شعب مختلف بانکها مراجعه میکنید و به فکر بیشترین سود سپرده بانک هستید، سرمایهگذاری در صندوقهای سرمایهگذاری یکی از پیشنهادهایی است که با آن مواجه میشود. صندوقهای سرمایهگذاری بانکها اگرچه سود ثابتی را برای مشتری پیشبینی نمیکنند اما معمولاً در پرداخت سود ماهیانه رقابت سختی با سود سپردهها دارند و سعی میکنند از سقف سود سپردهها سبقت بگیرند! با بررسی اجمالی میانگین سود پرداختی یکساله صندوقها میتوانید سوددهی آنها را با سود ثابتی که سپردههای یکساله برای شما تعیین میکنند، مقایسه کنید.

ارسال نظر